Parameter

- 1147 Seiten

- 41 Lesestunden

Mehr zum Buch

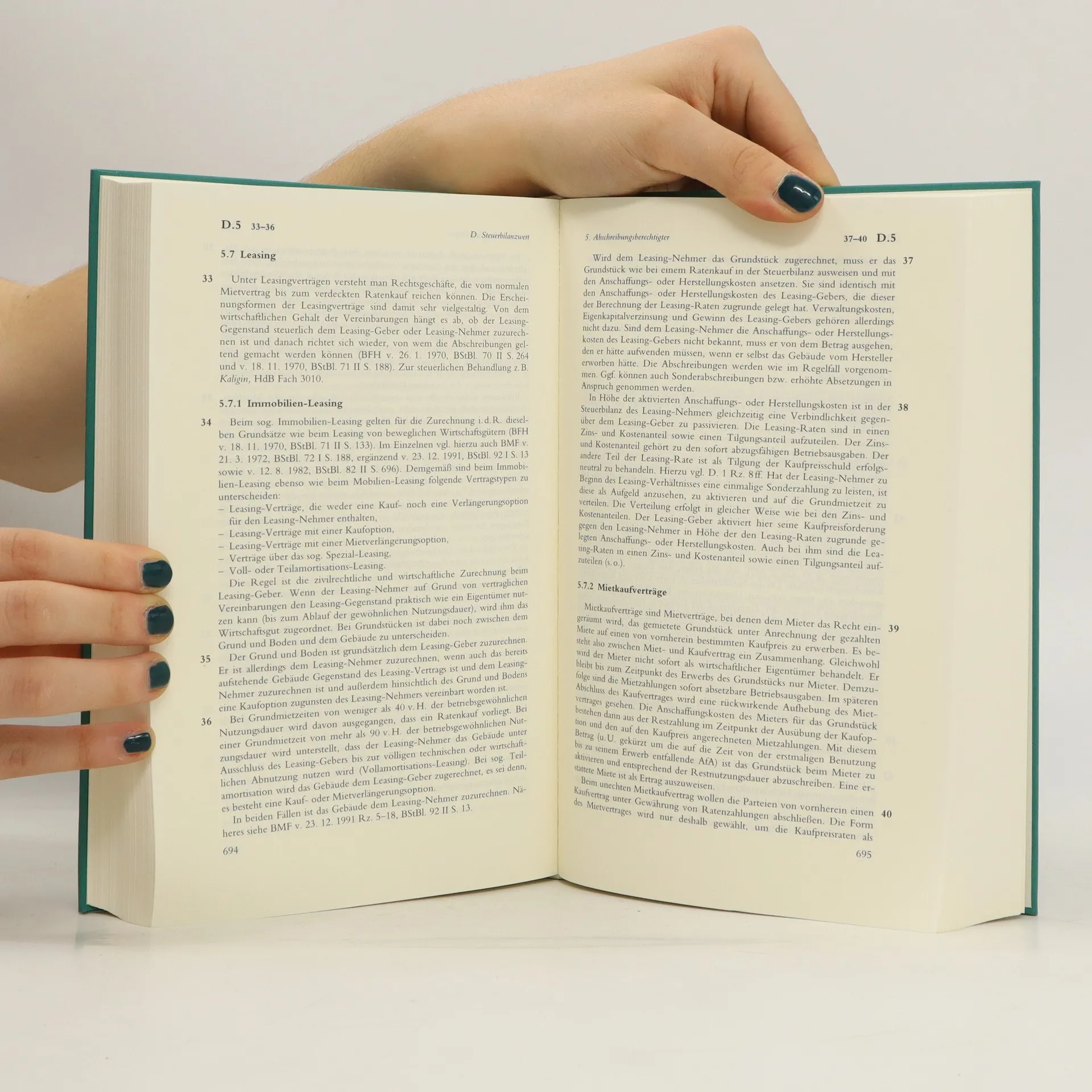

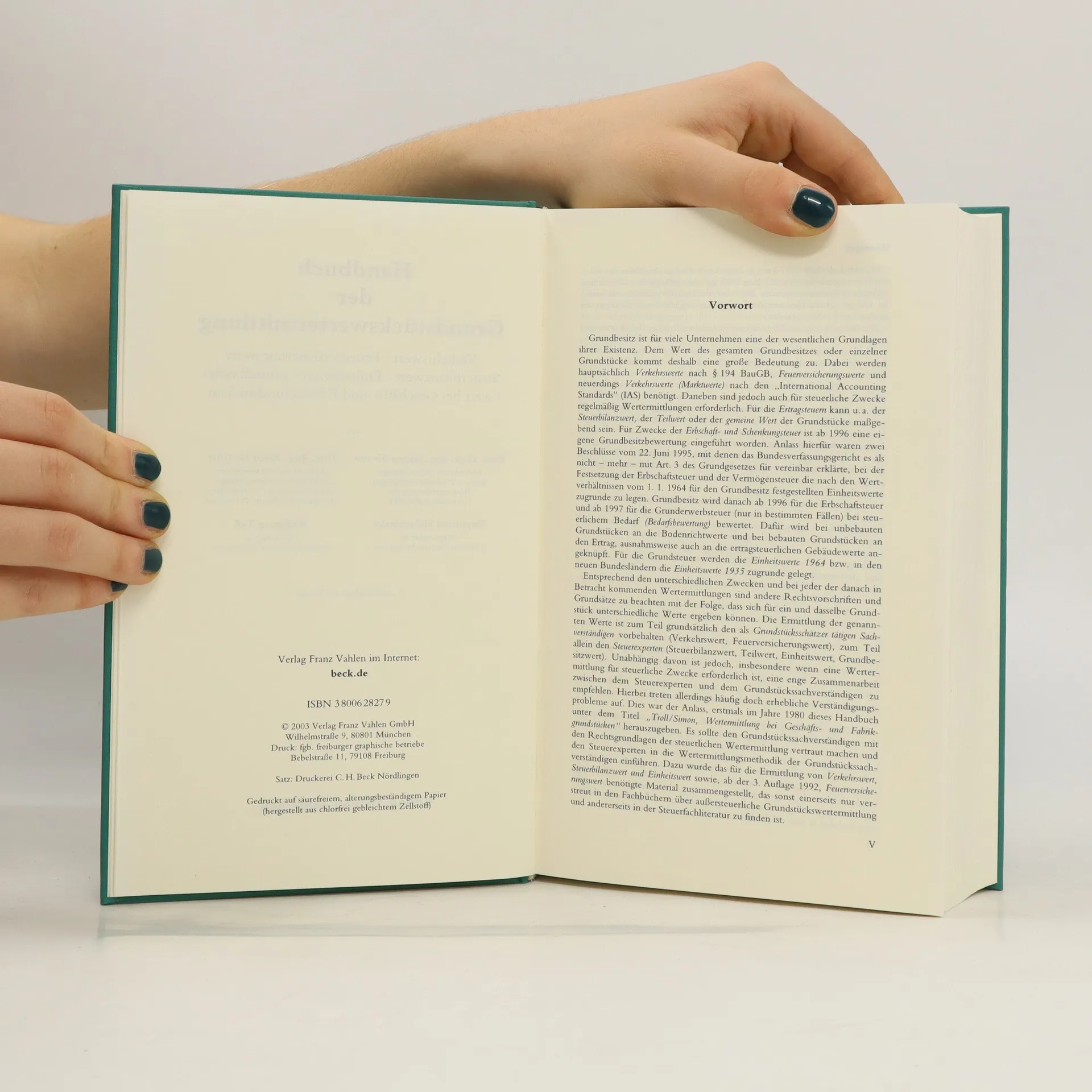

Grundbesitz ist eine zentrale Existenzgrundlage für Unternehmen, weshalb die Wertermittlung von Grundstücken entscheidend ist. Der Wert hängt vom jeweiligen Zweck ab: Für Verkäufe ist der Verkehrswert wichtig, während die Feuerversicherung den Feuerversicherungswert benötigt. In der Firmenbilanz ist der Steuerbilanzwert maßgebend, und bei Grundstückskäufen auf Rentenbasis wird der Rentenbarwert verwendet. Bei der Erbschaft- und Schenkungsteuer kommt der Grundstücks-Bedarfswert zum Einsatz, während die Grundsteuer nach dem Einheitswert erhoben wird. Das Werk dient als unverzichtbares Handwerkszeug für Praktiker und enthält zu jedem Abschnitt Anhänge mit relevanten Gesetzesvorschriften und Tabellen. Schaubilder und praktische Beispiele helfen, komplexe Sachverhalte zu verstehen. Es ist umfassend aktualisiert und berücksichtigt alle Änderungen bis zum Frühjahr 2003, einschließlich neuer Erbschaftsteuer-Richtlinien und Wertermittlungsrichtlinien. Ein neues Kapitel zur Unternehmensbewertung bietet einen Überblick über gängige Bewertungsmethoden und deren Unterschiede. Das Werk richtet sich an Grundstückssachverständige, Architekten, Steuerberater, Rechtsanwälte sowie Fachleute in Finanzämtern und Unternehmen.

Buchkauf

Handbuch der Grundstückswertermittlung, Jürgen Simon

- Sprache

- Erscheinungsdatum

- 2003

- product-detail.submit-box.info.binding

- (Hardcover)

Keiner hat bisher bewertet.

- Titel

- Handbuch der Grundstückswertermittlung

- Sprache

- Deutsch

- Autor*innen

- Jürgen Simon

- Verlag

- Vahlen

- Erscheinungsdatum

- 2003

- Einband

- Hardcover

- Seitenzahl

- 1147

- ISBN10

- 3800628279

- ISBN13

- 9783800628278

- Reihe

- Schlagwörter

- Sachbücher, Sozialwissenschaften, Handel, Wirtschaft & Management, Technologie & Industrie, Rechtsthematik, Recht

- Beschreibung

- Grundbesitz ist eine zentrale Existenzgrundlage für Unternehmen, weshalb die Wertermittlung von Grundstücken entscheidend ist. Der Wert hängt vom jeweiligen Zweck ab: Für Verkäufe ist der Verkehrswert wichtig, während die Feuerversicherung den Feuerversicherungswert benötigt. In der Firmenbilanz ist der Steuerbilanzwert maßgebend, und bei Grundstückskäufen auf Rentenbasis wird der Rentenbarwert verwendet. Bei der Erbschaft- und Schenkungsteuer kommt der Grundstücks-Bedarfswert zum Einsatz, während die Grundsteuer nach dem Einheitswert erhoben wird. Das Werk dient als unverzichtbares Handwerkszeug für Praktiker und enthält zu jedem Abschnitt Anhänge mit relevanten Gesetzesvorschriften und Tabellen. Schaubilder und praktische Beispiele helfen, komplexe Sachverhalte zu verstehen. Es ist umfassend aktualisiert und berücksichtigt alle Änderungen bis zum Frühjahr 2003, einschließlich neuer Erbschaftsteuer-Richtlinien und Wertermittlungsrichtlinien. Ein neues Kapitel zur Unternehmensbewertung bietet einen Überblick über gängige Bewertungsmethoden und deren Unterschiede. Das Werk richtet sich an Grundstückssachverständige, Architekten, Steuerberater, Rechtsanwälte sowie Fachleute in Finanzämtern und Unternehmen.