Parameter

- 488 Seiten

- 18 Lesestunden

Mehr zum Buch

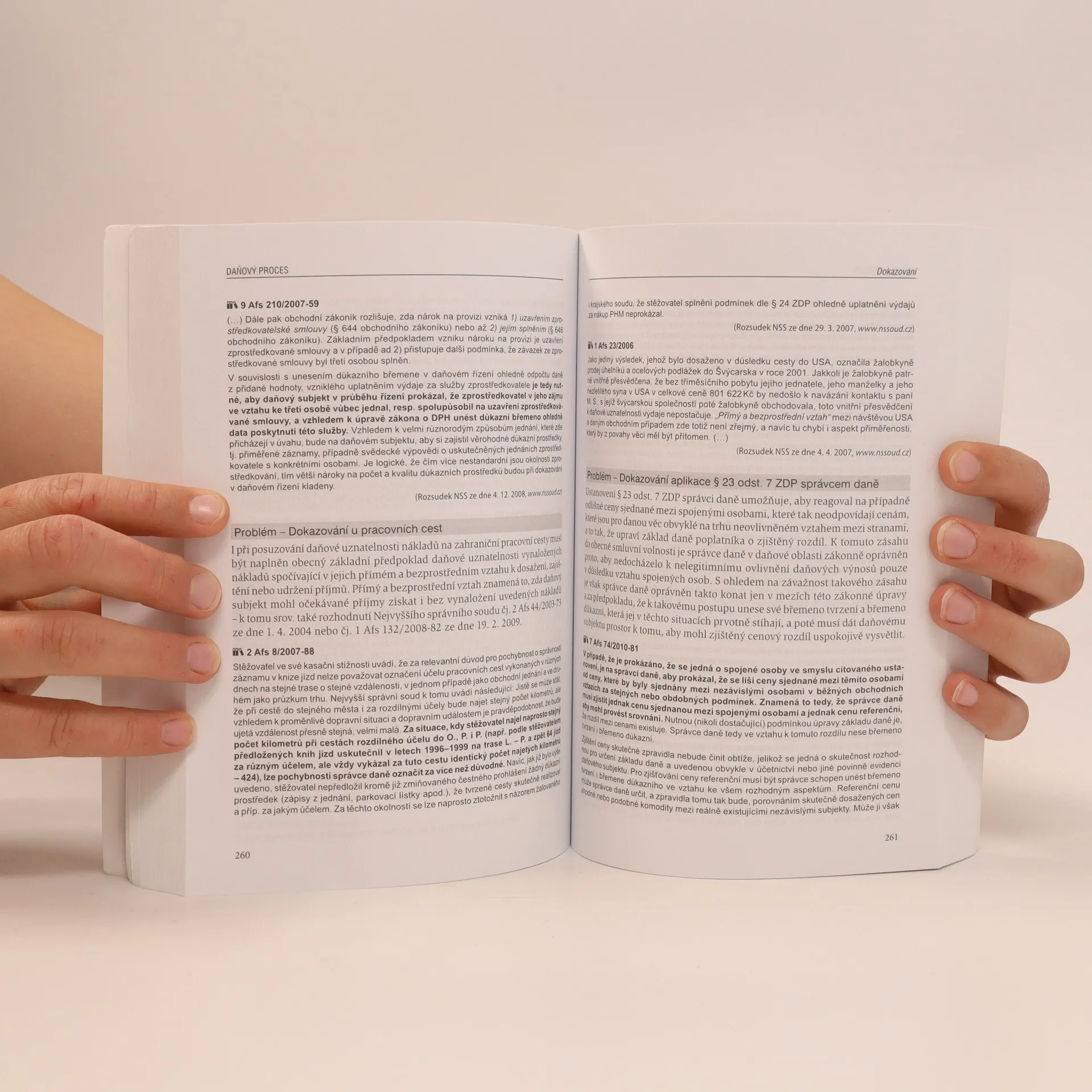

Dnešní doba klade na daňové poradce, pracovníky finanční správy, soudce, advokáty, účetní a zodpovědné podnikatele vysoké nároky. Důkladné studium daňového zákona již nestačí; je třeba znát jeho výklady a judikaturu. Ideální zákonodárce, který by jasně upravil všechny právem regulované vztahy, neexistuje. Soudy proto často hledají rozumná řešení v případech, kdy právní normy chybí nebo jsou v konfliktu. Aby bylo možné postupovat podle daňových zákonů bez rizika střetu se správcem daně, nestačí znát pouze příslušný zákon. Znalost judikatury a daňového procesu je pro praxi nezbytná. Tato publikace je určena těm, kteří se zabývají daňovým procesem, jenž hraje klíčovou roli ve správě daní. V minulosti se vedly spory ohledně prekluzívních lhůt pro vyměření daně, kdy správce daně musel zastavit řízení na základě rozhodnutí Ústavního soudu. Autor shromáždil judikaturu k daňovému procesu od roku 2007 a nyní ji nabízí uspořádanou podle jednotlivých paragrafů a odstavců zákona č. 280/2009 Sb., daňového řádu. Judikatura zahrnuje rozhodovací činnost soudů a její výsledky. Rozhodnutí, která nejsou v souladu s vyššími soudními rozhodnutími, bývají v odvolacím řízení zrušena nebo změněna, což pomáhá předcházet pozdějšímu rušení rozhodnutí nižších soudů.

Buchkauf

Daňový proces – Judikatura k problémovým situacím, Jaroslav Kobík

- Sprache

- Erscheinungsdatum

- 2016

- product-detail.submit-box.info.binding

- (Paperback)

Keiner hat bisher bewertet.

- Titel

- Daňový proces – Judikatura k problémovým situacím

- Sprache

- Tschechisch

- Autor*innen

- Jaroslav Kobík

- Verlag

- ANAG

- Erscheinungsdatum

- 2016

- Einband

- Paperback

- Seitenzahl

- 488

- ISBN10

- 8075540298

- ISBN13

- 9788075540294

- Reihe

- Schlagwörter

- Sachbücher, Handel, Wirtschaft & Management, Rechtsthematik, Finanzen & Buchhaltung, Buchhaltung, Steuern

- Beschreibung

- Dnešní doba klade na daňové poradce, pracovníky finanční správy, soudce, advokáty, účetní a zodpovědné podnikatele vysoké nároky. Důkladné studium daňového zákona již nestačí; je třeba znát jeho výklady a judikaturu. Ideální zákonodárce, který by jasně upravil všechny právem regulované vztahy, neexistuje. Soudy proto často hledají rozumná řešení v případech, kdy právní normy chybí nebo jsou v konfliktu. Aby bylo možné postupovat podle daňových zákonů bez rizika střetu se správcem daně, nestačí znát pouze příslušný zákon. Znalost judikatury a daňového procesu je pro praxi nezbytná. Tato publikace je určena těm, kteří se zabývají daňovým procesem, jenž hraje klíčovou roli ve správě daní. V minulosti se vedly spory ohledně prekluzívních lhůt pro vyměření daně, kdy správce daně musel zastavit řízení na základě rozhodnutí Ústavního soudu. Autor shromáždil judikaturu k daňovému procesu od roku 2007 a nyní ji nabízí uspořádanou podle jednotlivých paragrafů a odstavců zákona č. 280/2009 Sb., daňového řádu. Judikatura zahrnuje rozhodovací činnost soudů a její výsledky. Rozhodnutí, která nejsou v souladu s vyššími soudními rozhodnutími, bývají v odvolacím řízení zrušena nebo změněna, což pomáhá předcházet pozdějšímu rušení rozhodnutí nižších soudů.