Ausverkauft, aber heiß begehrt!

Parameter

- 176 Seiten

- 7 Lesestunden

Mehr zum Buch

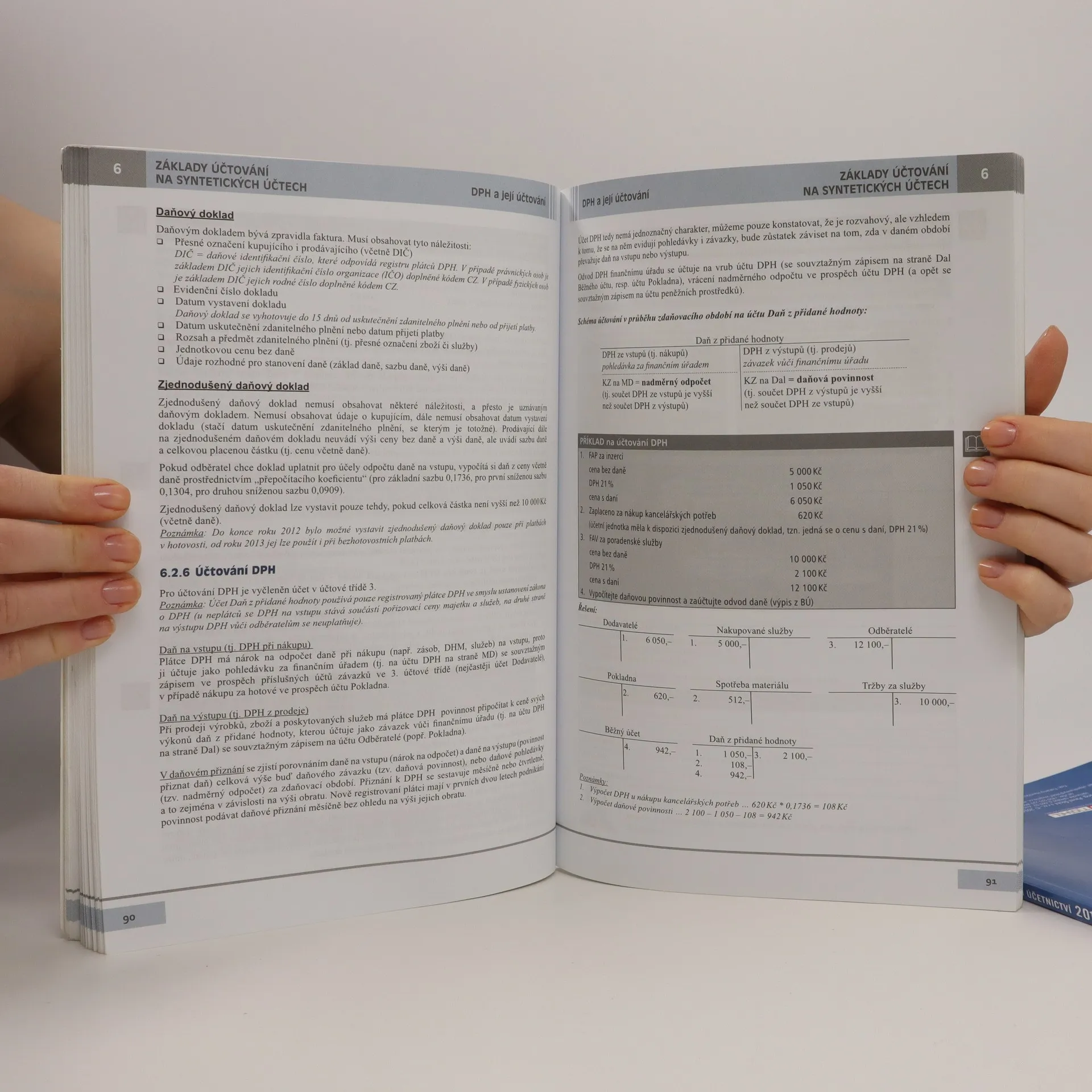

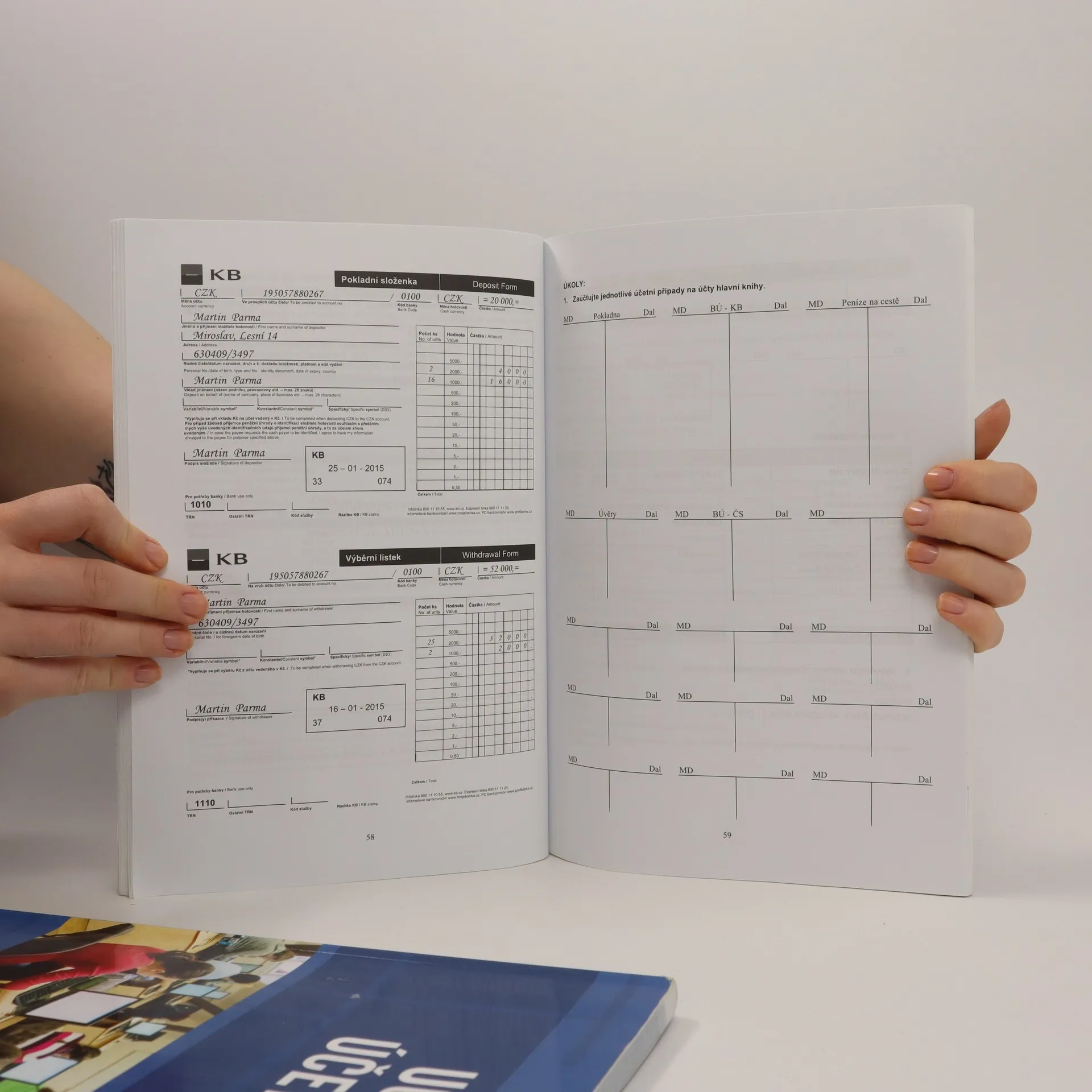

Učebnice je určena především pro studenty druhého ročníku obchodních akademií a středních odborných škol s výukou účetnictví. Studenti jsou zde seznamováni se základy daňové evidence a účetnictví. V účetnictví je kladen důraz na pochopení podstaty účtování a na vysvětlovánízákladního účtování jednotlivých podnikových agend. Výklad je doplněn řadou schémat účtování a jedním nebo více řešených příkladů, na nichž si studenti mohou snadno ověřit, zda danou problematiku pochopili. Úlohy určené k řešení studentům jsou zařazeny na závěr jednotlivých kapitol. Na závěr učebnice je souvislý příklad účtování výrobního podniku.

Buchkauf

Učebnice účetnictví 2015, 1. díl + sbírka příkladů k učebnici účetnictví 2015, 1. díl, Pavel Štohl

- Sprache

- Erscheinungsdatum

- 2015

- product-detail.submit-box.info.binding

- (Hardcover)

Wir benachrichtigen dich per E-Mail.

Keiner hat bisher bewertet.

- Titel

- Učebnice účetnictví 2015, 1. díl + sbírka příkladů k učebnici účetnictví 2015, 1. díl

- Sprache

- Tschechisch

- Autor*innen

- Pavel Štohl

- Verlag

- Ing. Pavel Štohl s.r.o.

- Erscheinungsdatum

- 2015

- Einband

- Hardcover

- Seitenzahl

- 176

- ISBN10

- 8087237811

- ISBN13

- 9788087237816

- Reihe

- Schlagwörter

- Sachbücher, Lehrbücher, Handel, Wirtschaft & Management, Lehrbücher für weiterführende Schulen, Finanzen & Buchhaltung, Buchhaltung

- Beschreibung

- Učebnice je určena především pro studenty druhého ročníku obchodních akademií a středních odborných škol s výukou účetnictví. Studenti jsou zde seznamováni se základy daňové evidence a účetnictví. V účetnictví je kladen důraz na pochopení podstaty účtování a na vysvětlovánízákladního účtování jednotlivých podnikových agend. Výklad je doplněn řadou schémat účtování a jedním nebo více řešených příkladů, na nichž si studenti mohou snadno ověřit, zda danou problematiku pochopili. Úlohy určené k řešení studentům jsou zařazeny na závěr jednotlivých kapitol. Na závěr učebnice je souvislý příklad účtování výrobního podniku.